Czym jest rata kredytu oraz od czego zależy?

Rata kredytu to comiesięczna płatność, której musisz dokonać na rzecz banku, zgodnie z ustalonym harmonogramem spłat. Składa się z dwóch części:

- część kapitałowa — kwota, którą faktycznie pożyczyłeś od banku, a jej spłata skutkuje zmniejszeniem salda zadłużenia;

- część odsetkowa — wyliczana od pozostałego na daną chwilę kapitału. Jest wynagrodzeniem banku za udzielenie Ci finansowania.

Wysokość samej raty jest uzależniona od takich czynników jak:

- kwota kredytu,

- długość okresu kredytowania,

- wysokość oprocentowania,

- opłaty dodatkowe,

- forma raty.

Dziś zajmiemy się ostatnią pozycją, a Ty dowiesz się, jakie występują różnice między ratami równymi a malejącymi.

Raty równe

Raty równe, zwane również stałymi, annuitetowymi lub uśrednionymi, to wariant wybierany przez większość kredytobiorców w Polsce. Banki oceniają je jako mniej ryzykowne, a ich ogromna popularność wynika z podstawowych zalet:

- Pierwsza rata jest zdecydowanie niższa, co skutkuje wyższą zdolnością kredytową.

- Łatwiej zarządzać budżetem domowym, gdy wysokość raty jest stała.

Może się okazać, że potrzebując kredytu hipotecznego na konkretną kwotę, dostaniesz go tylko przy opcji rat równych. Choć może się to wydawać zaskakujące, to już sam wybór typu rat potrafi zmienić zdolność kredytową od kilkudziesięciu do kilkuset tysięcy złotych. Głównie przez to Polacy wybierają raty równe. Decyduje to bowiem o „mieć lub nie mieć” mieszkania.

Musisz jednak pamiętać, że raty równe nie są do końca równe. Byłoby to możliwe tylko w przypadku, gdyby WIBOR pozostał bez zmian przez cały okres spłaty. Gdy zaciągasz kredyt hipoteczny, bierzesz go na obecnych warunkach, jednak nie masz pewności, co będzie dziać się w przyszłości. WIBOR może być zarówno wyższy, jak i niższy, co poskutkuje ponownym wyliczeniem odsetek należnych w relacji do pozostałego do spłaty kapitału. Jeżeli jednak wybierasz kredyt ze stałym oprocentowaniem na np. pięć lat, to przez ten czas nie musisz martwić się o zmianę wysokości raty. Przez cały ten okres pozostanie bez zmian.

W przypadku rat równych, spłacasz najpierw głównie odsetki, co sprawia, że całkowity koszt kredytu będzie większy.

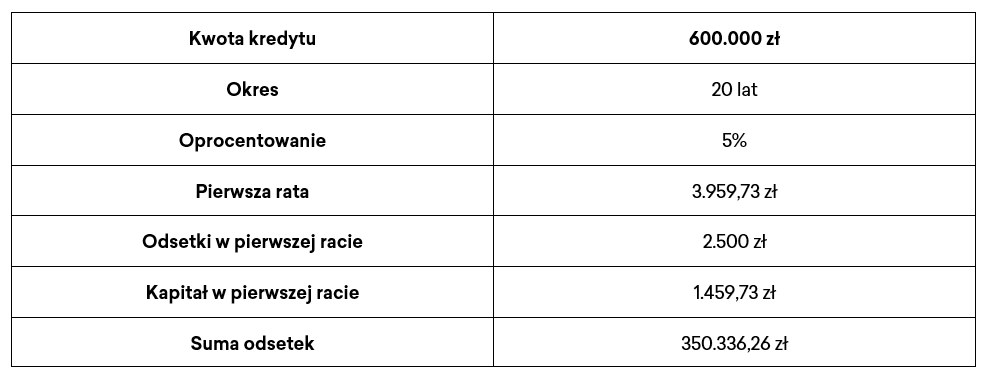

Jak będzie wyglądał przykładowy kredyt bez kosztów dodatkowych?

Pierwsza rata wynosi niecałe cztery tysiące złotych i zakładając niezmienne warunki do końca obowiązywania kredytu, przez kolejne dwadzieścia lat będzie dokładnie taka sama. Zmieniać będzie się tylko jej struktura — z miesiąca na miesiąc będzie rosnąć udział części kapitałowej, a malał części odsetkowej.

Raty malejące

Raty malejące, jak sama nazwa wskazuje, z miesiąca na miesiąc maleją. Choć w ogólnym rozrachunku potrafią być znacząco tańsze, to są przez Polaków zdecydowanie rzadziej wybierane, z uwagi na ich wady:

- Pierwsza rata jest zdecydowanie wyższa, co skutkuje niższą zdolnością kredytową.

- Na początku trudno zarządzać budżetem domowym, gdy rata jest wysoka, a czeka Cię jeszcze remont lub urządzanie mieszkania.

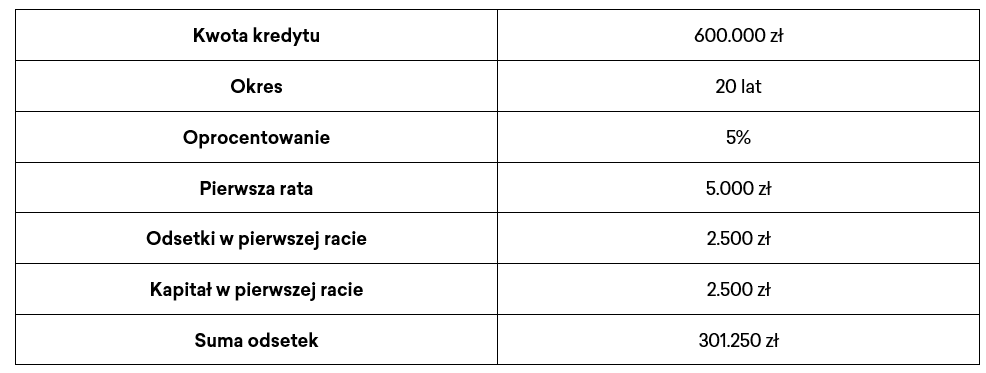

Rata malejąca jest wyliczana w prosty sposób — pożyczoną kwotę dzieli się przez liczbę miesięcy i dodaje odpowiednie odsetki. Na przykład kredyt na 600.000 zł na okres 20 lat daje niezmienne 2.500 zł przez cały okres spłaty. Skutkuje to tym, że część kapitałowa jest zawsze równa, zmienia się tylko wysokość odsetek, zależnie od pozostałego do spłaty kapitału. I właśnie przez to, że kapitał jest spłacany szybciej niż w przypadku rat równych, skutkuje finalnie niższym kosztem całego kredytu.Choć w teorii każda kolejna rata powinna być mniejsza od poprzedniej, to nie jest to w stu procentach pewne. Pamiętaj, że stawka WIBOR ma wpływ na oprocentowanie, co przy rosnących stopach procentowych może podnieść wysokość raty o nawet kilkaset złotych.

Jak mogłeś zauważyć, odsetki od pierwszej raty w obydwu przypadkach są identyczne. Nie ma w tym nic dziwnego, pierwsza rata w obu wypadkach jest liczona od tej samej kwoty.

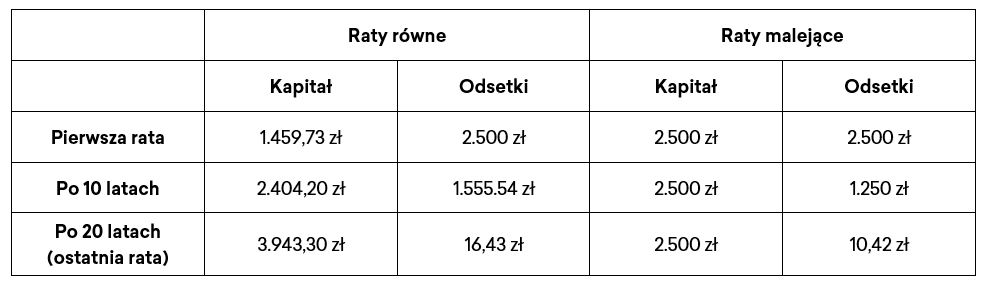

Porównanie rat równych i malejących

Największe różnice pomiędzy ratami równymi a malejącymi da się zauważyć przy długoterminowych kredytach hipotecznych na wysokie kwoty. Żeby zobrazować Ci te różnice, zobaczmy porównanie rat na przestrzeni lat, przyjmując te same dane kredytu, co w poprzednich tabelach.

W ratach równych udział części kapitału przekroczy poziom z rat malejących (2.500 zł) dopiero po 11 latach i 11 miesiącach. W tym momencie różnica w już spłaconym kapitale to 253,674,97 zł dla rat równych i 357.500 zł dla rat malejących. Prawie 104.000 zł różnicy w kapitale, od którego będziesz płacić odsetki jeszcze przez kilka lat. Skutkuje to 49.086,26 zł różnicy w sumie wszystkich odsetek. Na korzyść rat malejących.

Kiedy i dlaczego wybrać konkretny typ raty?

Wiem, cyferki są męczące, a Tobie nie chce się liczyć i chciałbyś dostać prostą odpowiedź. Rozumiem to, dlatego podam Ci konkretne sytuacje, które przemawiają za wyborem konkretnego typu rat.

Kiedy wybrać raty malejące:

- Chcesz zminimalizować całkowite koszty kredytu.

- Masz dużą zdolność kredytową.

- Spodziewasz się niższych zarobków w przyszłości.

- Zamierzasz nadpłacać kredyt.

Kiedy wybrać raty równe:

- Potrzebujesz większej zdolności kredytowej.

- Jesteś młody i na początku kariery — Twoje zarobki dopiero będą rosły, więc teraz dużo łatwiej będzie Ci uwzględnić niższą ratę w budżecie. Zanim rata malejąca będzie niższa od równej, minie wiele lat.

- Niższa rata na początku kredytu pozwoli Ci przeznaczyć więcej pieniędzy na wykończenie nieruchomości.

Oba typy rat mają swoje wady i zalety. Przy wyborze kieruj się swoją osobowością, nawykami i możliwościami. Znasz je najlepiej i wiesz, na czym najbardziej Ci zależy.