Pieniądze mają być łatwo dostępne, do tego w dużej ilości, bo są przecież tylko środkiem do celu — narzędziem. Na fali wzrostu wartości nieruchomości wylansowało się mnóstwo finansowych „guru”, którzy niezależnie od przeznaczenia nieruchomości — na własne cele mieszkaniowe lub inwestycje, powtarzają te same kwestie.

- „Kredyt hipoteczny to najtańszy pieniądz na rynku — zaciągaj maksymalną dostępną kwotę”.

- „Korzystaj z dźwigni finansowej”.

- „Bierz kredyt na dłuższy okres — to niższa rata, po co masz płacić więcej?”

- „Nie przejmuj się ratą, z czasem będziesz zarabiać więcej, a do tego inflacja obniża koszty kredytu”.

Niestety, w większości spotykanych przeze mnie przypadków nie są to prawdziwi wyjadacze rynku nieruchomości, a sprzedawcy szkoleń, którzy nieudolnie próbują przenieść amerykańskie poradniki na nasz grunt. Zapominają jednak o dostosowaniu ich do charakterystyki naszej bankowości.

O ile standardowy amerykański autor poradnika o zarabianiu na nieruchomościach może polecać kredyt na 30 lat jako dość pewne wykorzystanie kapitału, to u nas jest to obarczone nieporównywalnie większym ryzykiem.

Kredyty w Polsce nie są udzielane ze stałym oprocentowaniem na cały okres umowy, a jedynie na kilka pierwszych lat, przez co nie jesteśmy w stanie z łatwością przewidzieć przyszłej wysokości raty. Z poprzedniego materiału wiesz, że WIBOR może bardzo mocno się zmienić, co potrafi znacząco wpłynąć na Twoje raty. A nie mówimy przecież o małej pożyczce, a o kilkuset tysiącach złotych na ponad dwadzieścia lat!

Do tego dochodzi powszechna niechęć do zmian, co skutkuje trzymaniem się kredytu do samego końca. Niewiele osób refinansuje kredyt, by otrzymać lepsze warunki, co sprawia, że kredyt zaciągany z rekordowo niskim WIBOR-em, będzie miał wysoką marżę aż do końca umowy.

Kolejną sprawą jest to, że w przyszłości wcale nie musisz zarabiać więcej. Możesz, ale nie musisz. Pomińmy jednak wzloty i upadki biznesów czy zmianę zawodu. Nawet jeżeli Twoje wynagrodzenie w pracy będzie co roku większe, to czy waloryzacja pobije inflację? Czy dogoni rosnące stopy procentowe oraz WIBOR? Czy wystarczy na proporcjonalne pokrycie wzrostu codziennych kosztów związanych z powiększeniem rodziny? To wróżenie z fusów.

Czy faktycznie warto wydłużać czas tego ryzyka?

Maksymalny wiek kredytobiorcy

To, na jak długi kredyt hipoteczny jesteś w stanie sobie pozwolić, zależy również od Twojego wieku. Maksymalny okres kredytowania jaki dopuszczają banki, zależy od ich indywidualnej polityki. Zdarzają się oferty, w których ostatnia rata może być spłacona nawet przed 80. urodzinami, choć to raczej rzadkość i przeważnie kryterium to 67 lat.

Jednak biorąc pod uwagę, że masz taką możliwość — czy chcesz jeszcze wiele lat po przejściu na emeryturę spłacać kredyt tylko dlatego, że możesz? Czy nie lepiej uporać się z wyższą ratą, póki jeszcze pracujesz i mieć na starość spokój?

Czy warto wziąć kredyt hipoteczny na krótszy okres?

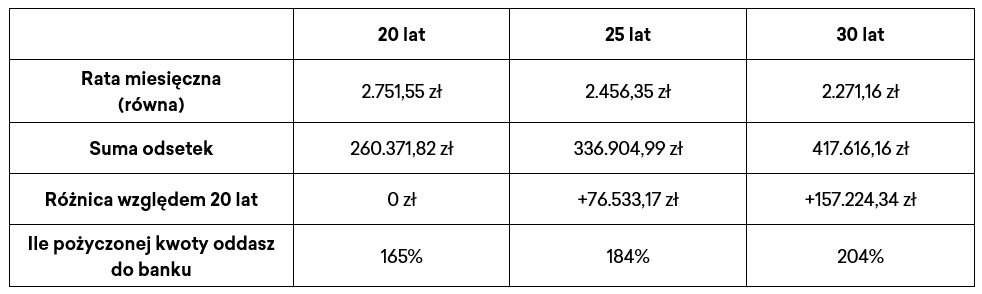

Wróćmy jednak do bardziej powszechnego scenariusza. Masz jeszcze dużo życia przed sobą. Załóżmy, że na trzydzieste urodziny zaplanowałeś kupno nieruchomości i masz nawet odłożony wkład własny, więc pozostaje tylko wybór kredytu.Załóżmy, że kupujesz nieruchomość kosztującą pół miliona złotych i posiadasz 20% wkładu własnego. Ubiegasz się więc o 400.000 zł kredytu z oprocentowaniem 5,5%.

Faktycznie rata kredytu na 20 lat jest wyższa od pozostałych, ale czy aż tak znacząco? Między kredytem na 20 a 30 lat różnica to ledwie 480 zł, jednak rozbieżność całkowitego kosztu odsetek to prawie 160.000 zł! Skąd bierze się ta różnica?

W kredycie na 30 lat spłacasz jedynie 437,82 zł Twojego długu. Aż 80,7% raty stanowią odsetki. Tymczasem w kredycie na 20 lat Twoje zadłużenie po pierwszej racie jest niższe o 918,12 zł.Co to oznacza? W każdej kolejnej racie wartość odsetek będzie niższa, z powodu naliczania od mniejszego salda. Za miesiąc ponownie, i tak dalej, i tak dalej... Działa to tak samo zarówno w przypadku kredytu na 20, 25, jak i 30 lat. Jednak im krótszy kredyt, tym szybciej zauważysz tego efekty.

Jak sytuacja wygląda po 20 latach? Kredyt na 20 lat jest już oczywiście spłacony. Natomiast przy kredycie na 30 lat nie dość, że zapłaciłeś prawie 94 tysiące złotych więcej odsetek, to do spłaty nadal pozostało ponad 209.000 zł.

Zestawmy więc te informacje w wielkim skrócie — jak wypada porównanie kredytu na 20 i 30 lat?

- Przez 20 lat płacisz o 480 zł większą ratę;

- w odsetkach oszczędzasz ponad 157 tysięcy złotych;

- po 20 latach masz spokój — jesteś wolny od długu.

Albo w wersji na 30 lat:

- przez 20 lat płacisz o 480 zł niższą ratę;

- po 20 latach nadal pozostało Ci do spłaty ponad 209 tysięcy złotych;

- przez kolejne 10 lat jesteś narażony na skoki WIBOR-u.

Oczywiście wiele osób może oburzyć się, że lepiej mieć niższą ratę i wystarczy odrobina dyscypliny, by oszczędzoną różnicą regularnie nadpłacać kredyt. Chyba jednak wszyscy dobrze wiemy, jak to jest z tą dyscypliną. Dużo się o niej mówi, a mało kto ją ma. Zawsze znajduje się wydatek, który jest aktualnie ważniejszy. Jeśli uważasz, że na pewno będziesz nadpłacał kredyt przez kilkanaście lat, to odpowiedz sobie szczerze, ile postanowień noworocznych wypełniłeś do tej pory

Następny artykuł Co składa się na koszty kredytu hipotecznego?

Poprzedni artykuł Oprocentowanie stałe vs zmienne