Na czym polega nadpłata kredytu hipotecznego?

Nadpłata kredytu hipotecznego to jednorazowa lub systematyczna wcześniejsza spłata pożyczonej kwoty. Jako kredytobiorca wpłacasz do banku część kapitału poza standardową miesięczną ratą, co zmniejsza Twój dług, a tym samym odsetki.

W wielu poradnikach spotkasz się z rekomendacją spłacania podwójnej raty, ale nie ma tu żadnej reguły. Sam decydujesz, jaką kwotą nadpłacasz kredyt. W zasadzie zależy to tylko od Twoich możliwości oraz chęci.

Nadpłata kredytu to sposób nie tylko na zmniejszenie miesięcznej raty, ale i pozbycie się kredytu hipotecznego w krótszym czasie.

Zanim nadpłacisz kredyt hipoteczny

O ile pomysł nadpłacania kredytu jest bardzo sensowny, to nie radzę Ci działać pochopnie. Jak w przypadku większości spraw finansowych, kredyt hipoteczny nie jest zawieszony w próżni. O ile na przestrzeni czasu nadpłacanie zwiększa Twoje bezpieczeństwo przez coraz mniejsze zadłużenie, to nie chcesz przecież narobić sobie kłopotów w teraźniejszości.

Zanim przelejesz na rachunek banku wszystkie swoje oszczędności, przemyśl:

- Ile masz już oszczędności? Każdy z nas powinien mieć przynajmniej minimalną poduszkę bezpieczeństwa, czyli odpowiednik wydatków na kilka miesięcy. Taka poduszka jest szczególnie ważna, gdy Twoje zadłużenie jest znaczącą pozycją w budżecie domowym. Jeśli stracisz pracę, to kredyt nadal trzeba spłacać, a jak to robić bez dochodów? Od tego są oszczędności! Dzięki takiemu zabezpieczeniu nie wpadniesz w spiralę zadłużenia.

- Ile oszczędzasz miesięcznie? Regularna nadpłata kredytu drobnymi kwotami będzie trwać nawet kilkanaście lat. Nie wpadnij w manię nadpłacania kredytu za wszelką cenę, co odbije się nie tylko na Twoim bezpieczeństwie (jak w punkcie wyżej), ale i samym komforcie życia. W przeciwnym razie, zamiast cieszyć się z nowego mieszkania, będziesz je utożsamiać tylko z ciężarem i przykrym obowiązkiem, a nie miejscem, w którym możesz spędzić najlepsze lata swojego życia.

- Czy posiadasz inne długi? W pierwszej kolejności spłać droższe zobowiązania, jak chwilówki, kredyty konsumpcyjne, zaległe podatki i inne, które, choć kwotowo są mniejsze, łatwo mogą się zmienić w duże problemy.

Czy opłaca się nadpłacać kredyt hipoteczny?

Oczywiście! Nadpłata kredytu hipotecznego jest niezaprzeczalnie opłacalna. Zmniejszasz bowiem kapitał, od którego płacisz odsetki. Oczywiście nie musi być najbardziej korzystną decyzją finansową, ale to zależy od okoliczności. Jeśli posiadasz wyżej oprocentowane zadłużenie, to spłać je w pierwszej kolejności.

Często pojawia się też argument, że zamiast nadpłacać kredyt hipoteczny, lepiej jest inwestować. Tak niski procent jest w stanie wykręcić każdy... To nieprawda, a samo zuchwałe założenie wykłada się w konfrontacji z rzeczywistością.

Jeśli Twój kredyt hipoteczny jest oprocentowany 5% w skali roku, to nie znaczy, że inwestując, musisz zarobić tylko 5%. Już na starcie wiele osób zapomina o tzw. podatku Belki, czyli podatku od zysków kapitałowych, który wynosi 19%. Żeby więc w ogóle wyjść na zero, musisz zarobić nie 5%, a 6,17%!

5% / 0,81 = 6,17%

Nadpłata kredytu nie wiąże się z żadnym ryzykiem. Wpłacasz i od razu otrzymujesz „zysk” w postaci zmniejszonych odsetek. Inwestując, możesz nie tylko osiągnąć niższy zysk, ale też stracić pieniądze.

Czy jesteś w stanie inwestować, osiągając taki zysk przy niskim ryzyku, i to przez wiele lat? Wątpię – wbrew internetowym przechwałkom regularnie zarabia mniejszość inwestorów.

Pomijając już Twoje umiejętności inwestycyjne, zwyczajnie skracasz czas ryzyka zmiennego oprocentowania. WIBOR nie będzie stał w miejscu i z wymaganych do wyjścia „na zero” 6,17% może zrobić się ponad 10%. Co wtedy?

Nadpłata jest zwyczajnie bezpieczniejsza, choć jeśli regularnie potrafisz wykręcić lepszy wynik, np. poświęcając te środki na reklamę własnego biznesu, która generuje dodatkowe zyski, to będzie to lepsze rozwiązanie. Decyduj samodzielnie.

Jak najlepiej nadpłacać kredyt hipoteczny?

To, co będzie dla Ciebie najlepsze, to bardzo subiektywne kryterium. Najlepszy wynik, który dyktuje matematyka wcale nie musi pokrywać się z Twoim komfortem psychicznym. A kredyt hipoteczny to ogromne obciążenie, dlatego ważne jest, byś dobrze je znosił.

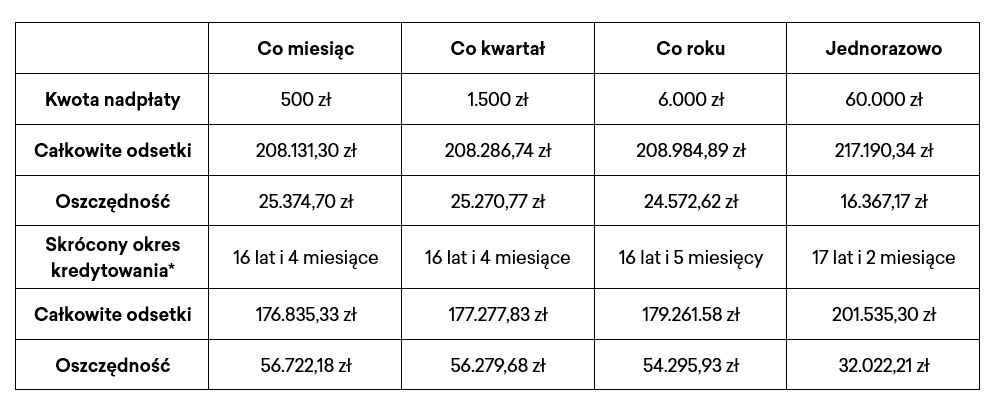

Zobacz, jaki wynik otrzymasz, gdy zestawimy ze sobą kilka wariantów. Kredyt na 20 lat na kwotę 400.000 zł przy 20% wkładu własnego i oprocentowaniu 5% z ratami równymi.

- Możesz nadpłacać kredyt co miesiąc lub zbierać gotówkę na większe wpłaty co kwartał, co roku lub jednorazowo po 10 latach.

- Nadpłacasz łącznie tylko 60.000 zł.

- Miesięcznie zawsze odkładasz 500 zł.

- Nadpłata obniża wysokość raty lub skraca okres kredytowania — 2 warianty w 1 tabeli.

- Suma odsetek bez żadnych nadpłat wynosi 233.557,51 zł.

Prawo zezwala bankom na pobieranie prowizji za wcześniejszą spłatę w wysokości 3% jedynie przez pierwsze 3 lata. Na szczęście nie jest to powszechna sytuacja, a niektóre banki kompletnie rezygnują z pobierania tej opłaty. W tabeli nie uwzględniam tego kosztu.

*Nadpłata skraca okres kredytowania, zamiast obniżać wysokość raty.

Tabela jasno pokazuje, że każda nadpłata pozwoli Ci oszczędzić konkretną kwotę. Im bardziej regularnie, tym więcej, ponieważ częściej zmniejszasz kapitał, od którego są naliczane odsetki. Jednak zależnie od umowy z bankiem, który może stosować nieprzyjazne zapisy, np. o konieczności nadpłaty w oddziale, niekoniecznie warto nadpłacać kredyt co miesiąc.

Różnica między comiesięcznymi nadpłatami a jedną roczną jest niewielka i być może bardziej cenisz sobie komfort, niż poświęcanie czasu na dojazdy do placówek.

Bardzo wyraźnie widać również to, że skracanie okresu kredytowania daje dużo większe oszczędności niż obniżanie raty. I choć czysto matematycznie oszczędzasz około dwa razy więcej, to większość osób jest bardziej zmotywowana coraz niższą miesięczną płatnością niż utrzymującą się na tym samym poziomie ratą, którą trzeba płacić krócej o np. 3 lata.